De gemeentelijke belastingen en heffingen vormen een belangrijk onderdeel van onze algemene dekkingsmiddelen.

Paragraaf 7: Lokale heffingen

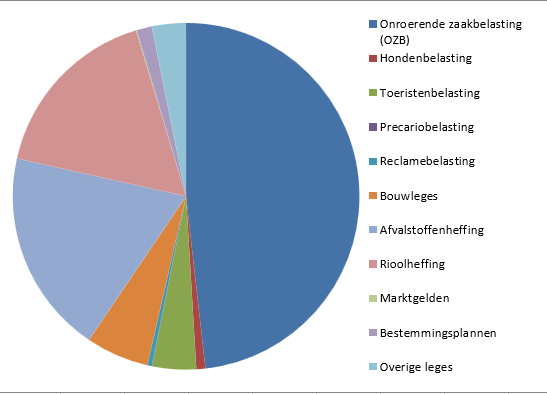

Overzicht lokale heffingen

Terug naar navigatie - Paragraaf 7: Lokale heffingen - Overzicht lokale heffingenInleiding

De gemeentelijke belastingen en heffingen vormen een belangrijk onderdeel van onze algemene dekkingsmiddelen.

Overzicht lokale heffingen

De lokale heffingen bestaan uit belastingen en heffingen. De belastingen moeten de algemene uitgaven van de gemeente dekken en zijn in principe vrij besteedbaar. De heffingen dekken de kosten die wij maken voor individuele dienstverlening aan de burger (bijvoorbeeld rioolheffing en afvalstoffenheffing). Die zijn dus niet vrij besteedbaar.

In de jaarrekening 2021 hebben wij de werkelijke bedragen opgenomen voor de heffingen. Ter vergelijking zijn ook de cijfers van de begroting 2021 en jaarrekening 2020 vermeld.

|

Omschrijving |

Jaarrekening 2021 |

Begroting 2021 |

Jaarrekening 2020 |

|

Onroerende zaakbelasting (ozb) |

6.557.310 |

6.728.260 | 6.149.215 |

|

Hondenbelasting |

115.421 |

115.001 |

114.104 |

|

Toeristenbelasting |

554.745 | 555.000 |

459.360 |

|

Precariobelasting |

4.670 | 5.125 |

6.766 |

|

Reclamebelasting |

58.008 | 58.255 |

56.767 |

|

Bouwleges |

798.124 | 700.000 |

806.599 |

|

Afvalstoffenheffing |

2.589.775 | 2.589.245 |

2.520.651 |

|

Rioolheffing |

2.288.655 | 2.752.000 |

2.336.498 |

|

Marktgelden |

9.587 | 8.162 |

10.199 |

|

Bestemmingsplannen |

193.311 | 172.852 |

159.526 |

|

Overige leges |

432.131 | 261.911 |

345.552 |

|

Totaal |

13.601.737 | 13.945.811 |

12.965.235 |

Tarievenbeleid

Voor diverse lokale heffingen gelden wettelijke voorschriften. Zo geldt bij heffingen dat de opbrengst maximaal 100% van de kosten mag bedragen. Voorbeelden hiervan zijn de afvalstoffenheffing en de rioolheffing. Bij de overige lokale heffingen mogen de opbrengsten van de totale legesverordening de kosten niet overschrijden.

Algemene uitgangspunten

Onze heffingen zijn gebaseerd op 100% kostendekkendheid. De tarieven van de lokale heffingen worden jaarlijks gecorrigeerd met het inflatiepercentage. Voor het jaar 2021 gingen we uit van een inflatiecorrectie van 1,7%.

Kostendekkende tarieven

Voor de tarieven van de riool- en afvalstoffenheffing geldt het uitgangspunt van 100% kostendekkendheid, inclusief omzetbelasting. De tarieven voor de riool- en afvalstoffenheffing stellen we jaarlijks vast op basis van de verwachte kosten. De werkelijke kosten kunnen dus afwijken. Bij het samenstellen van de jaarrekening moet blijken of de heffingen correct zijn vastgesteld en verrekenen we eventuele verschillen. Deze verschillen nemen we bij de eerstvolgende begroting mee in de berekening van de voorgestelde tarieven voor dat begrotingsjaar.

Toerekening overhead

De overheadkosten rekenen we naar rato van de bestede formatie wat betrekking heeft op het taakveld. We hanteren de volgende overheadkosten: automatisering, huisvesting, overige personeelskosten, financiën en archief. Dit delen we door het aantal fte van de gehele organisatie. De overige overheadkosten rekenen we naar rato van het aandeel in de begrote lasten voor mutaties reserves gedeeld door het aantal fte. Het toegerekende bedrag voor overhead is het bedrag per fte vermenigvuldigd met inzet fte per taakveld.

Leges

Terug naar navigatie - Paragraaf 7: Lokale heffingen - LegesDe tarieven van de leges zijn opgenomen in de legesverordening die in december 2020 is vastgesteld. Om u inzicht te geven zijn de werkelijke lasten en opbrengsten per hoofdstuk weergegeven volgens de legesverordening. In deze tabel zijn geen overheadkosten gerekend. Simpelweg omdat wij niet kunnen garanderen dat deze kosten ook daadwerkelijk zijn toe te rekenen op hoofdstuk- en titelniveau en op een totaalniveau van de opbrengsten van de leges. Daarbij hebben veel hoofdstukken een te bescheiden omvang en staan daar ook geen opbrengsten tegenover.

Ook zijn niet alle personele lasten meegenomen. Wij werken niet met een urenregistratie en uren voor bijvoorbeeld bezwaar, handhaving en beleidsvorming moeten buiten de leges worden gehouden. Om die reden hebben wij bij de titels alleen de salarislasten vermeld voor de medewerkers burgerzaken (titel 1), vergunningverleners bouwen (titel 2) en vergunningverleners voor horeca en APV (titel 3).

Uit deze tabel blijkt dat we meer opbrengsten dan lasten hebben. We merken hierbij op dat de lasten exclusief overhead zijn en dat de opbrengsten van bouwleges een deel zit waarvan de aanvraag in 2021 is, maar waarbij de facturering in het jaar 2022 plaatsvindt. De conclusie is dat onze leges minder dan 100% kostendekkend zijn.

|

Hoofdstuk |

Omschrijving |

Lasten |

Baten |

Saldo |

|

Titel 1 |

Algemene dienstverlening |

-546.332 |

0 |

-546.332 |

|

1. |

Burgerlijke stand |

- 9.185 |

23.476 |

14.291 |

|

2. |

Reisdocumenten, rijbewijzen en overige leges |

-247.148 |

340.888 |

93.740 |

|

3. |

Verstrekking uit het kiezersregister |

0 |

0 |

0 |

|

4. |

Verstrekking ogv Wet Bescherming persoonsgegevens |

0 |

0 |

0 |

|

5. |

Vastgoedinformatie |

0 |

0 |

0 |

|

6. |

Overige publiekszaken |

0 |

0 |

0 |

|

7. |

Gemeentearchief |

0 |

0 |

0 |

|

8. |

Markten |

-19.828 |

14.679 |

-5.149 |

|

9. |

Winkeltijdenwet |

0 |

0 |

0 |

|

10. |

Kansspelen |

0 |

0 |

0 |

|

11. |

Kabels en leidingen |

0 |

36.270 |

36.270 |

|

12. |

Verkeer en vervoer |

0 |

5.715 |

5.715 |

|

13. |

Leegstandwet |

0 |

0 |

0 |

|

14. |

Diversen |

-9.460 |

11.966 |

2.506 |

|

Titel 2 |

Omgevingsvergunning |

-700.439 |

798.124 |

97.685 |

|

|

Totaal |

-1.532.392 |

1.231.118 |

-301.274 |

Ontwikkeling van de divers lokale heffingen

Terug naar navigatie - Paragraaf 7: Lokale heffingen - Ontwikkeling van de divers lokale heffingenOnroerendezaakbelasting

Onze belangrijkste autonome inkomstenbron is de onroerendezaakbelasting. De waarde van het onroerend goed vormt de basis voor de belastingheffing. De hoogte van de OZB wordt berekend naar een percentage van de waarde van de onroerende zaak.

|

OZB |

2021 |

2020 |

|

OZB-eigenaren woningen |

0,137% |

0,136% |

|

OZB-eigenaren niet woningen |

0,186% |

0,179% |

|

OZB-gebruikers niet woningen |

0,154% |

0,157% |

Afvalstoffenheffing

De kosten voor het ophalen en verwerken van de afvalstromen van de huishoudens mogen wij doorberekenen aan onze burgers. De afvalstoffenheffing gebeurt volgens het Diftar. Diftar staat voor: geDIFferentieerd TARief afvalstoffenheffing; de vervuiler betaalt. Diftar betekent in de praktijk dat elk huishouden een basisbedrag betaalt. Daarnaast betalen de inwoners voor de hoeveelheid afval die zij aanbieden.

|

Berekening van kostendekkendheid afvalstoffenheffing |

|

|

Kosten taakveld 7.3 afval, incl. omslagrente |

€ 2.409.341 |

|

Inkomsten taakveld 7.3 afval, excl. heffingen |

€ 414.360 |

|

Netto kosten taakveld 7.3 afval |

€ 1.994.981 |

|

|

|

|

Toe te rekenen kosten |

€ 116.923 |

|

Overhead |

€ 33.676 |

|

BTW |

€ 486.058 |

|

Totale kosten |

€ 2.631.638 |

|

|

|

|

Opbrengst heffingen |

€ 2.589.775 |

|

|

|

|

Dekkingspercentage |

98,7% |

Tabel 2.12 Kostendekkendheid afvalstoffenheffing

De toegerekende kosten bestaan uit kwijtschelding, 50% aan servicekosten voor de administratieve verwerking van de aanslagoplegging en 20% van de kosten van het straatvegen i.v.m. zwerfafval.

|

Ontwikkeling tarieven afvalstoffenheffing |

||

|

Afvalstoffenheffing |

2021 |

2020 |

|

Vastrecht |

187,50 | 181,43 |

|

Tarief per lediging (container) |

5,84 | 5,84 |

|

Tarief per lediging (zak) |

1,20 | 1,20 |

Tabel 2.13 Ontwikkeling tarieven afvalstoffenheffing

Rioolheffing

Onder de naam rioolheffing mogen we een belasting heffen ter bestrijding van de kosten voor de gemeente die verbonden zijn aan:

a) De inzameling en transport van huishoudelijk- en bedrijfsafvalwater en de zuivering van huishoudelijk afvalwater in een IBA

b) De inzameling transport en verwerking van afvloeiend hemelwater

c) Het treffen van maatregelen om de nadelige gevolgen van de grondwaterstand te beperken

We mogen deze heffing aan de gebruikers van het riool opleggen. De rioolheffing wordt opgelegd aan de gebruiker van een perceel van waaruit water direct of indirect op de gemeentelijke riolering wordt afgevoerd. De belasting wordt geheven naar het aantal kubieke meters water dat vanuit het perceel wordt afgevoerd. De aanslagoplegging en incasso is uitbesteed aan Vitens.

|

Berekening van kostendekkendheid rioolheffing |

|

|

Kosten taakveld 7.2 riolering, incl. omslagrente |

€ 2.331.616 |

|

Inkomsten taakveld 7.2 riolering, excl. heffingen |

€ 12.058 |

|

Netto kosten taakveld 7.2 riolering |

€ 2.319.558 |

|

|

|

|

Toe te rekenen kosten |

|

|

Overhead |

€ 104.069 |

|

BTW |

€ 300.027 |

|

Totale kosten |

€ 2.723.654 |

|

|

|

|

Opbrengst heffingen |

€ 2.288.655 |

|

Dekkingspercentage |

84,0% |

Tabel 2.14 Kostendekkendheid rioolheffing

De toegerekende kosten bestaat voor een deel uit straatvegen en kwijtschelding.

Straatvegen doen we om drie redenen:

1. Voor het transporten van afvloeiend hemelwater

2. Het opruimen van zwerfvuil (zowel vanuit functionele als vanuit esthetische redenen)

3. Onkruidbestrijding (we willen geen ongewenste kruiden en grassen in de goot).

Een exacte verdeling tussen de drie redenen is niet te bepalen, maar omdat wij een groene gemeente zijn, is het aandeel bladafval en ongewenste kruiden relatief wat groter dan het zwerfvuil. Bladafval en ongewenste kruiden verstopt de kolken van het rioolstelsel en veroorzaakt gladheid en daarom weegt die functie zwaarder mee. Op grond van bovenstaande inschatting rekening wij 40% toe aan de rioolheffing, 40% aan wegenonderhoud en 20% aan de afvalstoffenheffing.

|

Ontwikkeling tarieven rioolheffing |

||

|

Rioolheffing |

2021 |

2020 |

|

Tarief per m³ |

€ 1,30 |

€ 1,20 |

Tabel 2.15 Ontwikkeling tarieven rioolheffing

Hondenbelasting

Wij mogen hondenbelasting opleggen. De opbrengst van de hondenbelasting is bestemd voor de algemene middelen. Dit betekent dat we de belasting niet specifiek hoeven besteden aan doelen die van tevoren zijn vastgesteld. Wij hebben voor de hondenbelasting een progressief tarievenstelsel vastgesteld, waarbij hondeneigenaar met meer dan één hond een hoger bedrag per hond betaalt.

|

Ontwikkeling tarieven hondenbelasting |

||

|

Hondenbelasting |

2021 |

2020 |

|

Eén hond |

€ 54,92 | € 53,85 |

|

2e en elke volgende hond, per hond |

€ 85,23 | € 83,60 |

|

Kenneltarief |

€ 215,66 | € 211,45 |

Tabel 2.16 Ontwikkeling tarieven hondenbelasting

Toeristenbelasting

Wij heffen vergoeding voor het houden van verblijf met overnachting binnen de gemeente tegen een vergoeding door personen die niet in de gemeente woonachtig zijn. De belasting wordt opgelegd aan degene die gelegenheid biedt tot verblijf.

|

Ontwikkeling tarieven toeristenbelasting |

||

|

Toeristenbelasting |

2021 |

2020 |

|

Per persoon per overnachting |

€ 1,33 |

€ 1,30 |

Tabel 2.17 Ontwikkeling tarieven toeristenbelasting

Lokale lastendruk

Terug naar navigatie - Paragraaf 7: Lokale heffingen - Lokale lastendrukIn onderstaande tabel staat wat een gemiddeld huishouden in de gemeente Oost Gelre in 2021 aan gemeentelijke heffingen heeft betaald.

|

Gezin wonend in een eigen huis (waarde € 230.000) en één hond |

||

|

|

Situatie 2021 |

Situatie 2020 |

|

Onroerende zaakbelasting |

€ 363,02 | € 349,06 |

|

Hondenbelasting |

€ 54,92 | € 53,84 |

|

Afvalstoffenheffing (gemiddeld aantal ledigingen) |

€ 205,50 | € 199,43 |

|

Rioolrecht (bij een verbruik van 120 m3) |

€ 156,00 | € 144,00 |

|

Totaal |

€ 779,44 | € 746,33 |

|

Gezin wonend in een huurhuis en één hond |

||

|

|

Situatie 2021 |

Situatie 2020 |

|

Hondenbelasting |

€ 54,92 | € 53,84 |

|

Afvalstoffenheffing (gemiddeld aantal ledigingen) |

€ 205,50 | € 199,43 |

|

Rioolrecht (bij een verbruik van 120 m³) |

€ 156,00 | € 144,00 |

|

|

||

|

Totaal |

€ 416,42 | € 397,27 |

Tabel 2.18 Situatie lokale lastendruk gemiddeld huishouden

De belastingdruk per inwoner is het totaal van de opbrengsten van de onroerendezaakbelasting, rioolrechten en afvalstoffenheffing gedeeld door het totaal aantal inwoners. Onderstaand overzicht geeft het verloop over de jaren 2017 t/m 2021 van de omringende gemeenten.

|

Belastingdruk per inwoner (in €) |

2017 | 2018 | 2019 | 2020 | 2021 |

|

Aalten |

279 | 284 | 281 | 287 | 318 |

|

Berkelland |

397 | 405 | 416 | 396 | 420 |

|

Bronckhorst |

397 | 405 | 414 | 456 | 452 |

|

Montferland |

361 | 362 | 387 | 405 | 429 |

|

Oost Gelre |

314 | 323 | 334 | 387 | 412 |

|

Oude IJsselstreek |

371 | 370 | 377 | 422 | 414 |

|

Winterswijk |

394 | 392 | 407 | 432 | 441 |

Tabel 2.19 Belastingdruk per inwoner

Gemeentelijk kwijtscheldingsbeleid

Terug naar navigatie - Paragraaf 7: Lokale heffingen - Gemeentelijk kwijtscheldingsbeleidWij zijn bevoegd om kwijtschelding van gemeentelijke heffingen te verlenen. Bij ons is het kwijtscheldingsbeleid van toepassing op de afvalstoffenheffing, de rioolheffing en de onroerendezaakbelasting. We passen het meest ruime kwijtscheldingsbeleid toe en verlenen automatisch kwijtschelding aan bijstandsgerechtigden.

In 2021 hadden we 245 automatische kwijtscheldingen. Daarnaast hebben we 166 verzoeken om kwijtschelding ontvangen. Van deze 166 verzoeken hebben we 21 afgewezen en de rest toegekend.

|

Kwijtschelding |

||

|

|

Jaarrekening 2021 |

Jaarrekening 2020 |

|

Verleende kwijtschelding |

€ 115.959 | € 110.027 |

|

Aantallen |

390 | 385 |

Tabel 2.20 Kwijtschelding